自立した社員ほど、賃金を「社長の胸三寸」で決められる事に不満を持つ

よく、経営者は「儲かったらその分、社員に還元する」と言いますが、その計算根拠を間違えると大変なことになります。

根拠とは、儲かったらの「儲け」とは何を指すか?です。

売上高なのか売上総利益なのか、はたまた経常利益なのか?

結構、根拠がない決め方をしている企業が多いと感じています。

根拠がないと納得度が下がり、せっかくの施策が社員さんの不満の原因になったりとマイナスに作用してしまいます。

今日の記事では正しい計算根拠を考えたいと思います。

売上高は根拠にならない

売上高は賃金の根拠になりません。

その理由は、売上が上がってもその先の利益…売上総利益や経常利益が増えるとは限らないからです。

例えば、商品単価100円、変動単価(原材料、仕入れ)が70円、商品1個あたりの儲けが30円の商品があったとします。

それを100個売ると売上高は10,000円、変動費は7,000円、売上総利益は3,000円です。

固定費が2,000円とすると、経常利益は1,000円になります。

もし、10%値引きをして、1個90円で売ったとします。(消費税分を値引きするケースは実際に多い)

この場合、150個売って初めて値引き前の経常利益(1,000円)が出ます。

販売数が120個〜149個の場合、売上高は増えますが経常利益は下がります。

なので、売上高に連動して賃金(賞与)を上げたら会社はおかしくなりますよね?

あとで計算して「やっぱボーナスは増やせない」となったら社員から不満が噴出すると思います。

経常利益も根拠にならない

経常利益を根拠にしている企業も危ないです。

よくあるのが「経常利益の○○%を特別賞与にあてる」という方法です。

僕もずっと以前にこの方法をやりましたが、どうなったでしょうか?

ズバリ、固定費を使いたがらなくなります。

固定費が減れば、その分、ダイレクトに経常利益が増えるからです。

「固定費が減ることは良いことじゃん」と思うかもしれませんが、固定費を有効に使うから稼ぎが生まれます。

例えば、社員研修や研究開発、取引先との接待などもそうです。

経常利益を根拠にすると、「研修はなしで良いから特別賞与をちょうだい」となったり、「社長、取引先との接待は三代目鳥メロで良くないですか?」(笑)となる危険性があるのです。

そのうち、社長の報酬が高いから私たちの賃金が低いのです、なんて言い出すかもしれません。

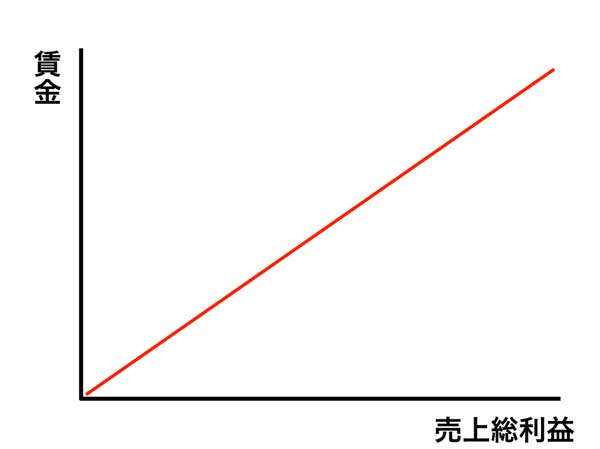

根拠はいつの時代も売上総利益

今さら僕が言うまでもなく、多くの賃金コンサルタントが指摘していることですが、賃金は売上総利益に比例します。

古今東西、様々な企業を分析した結果、こうなっているそうです。

つまり、経営者は「儲かったらその分、社員に還元する」ことを実践していたのです。

ちなみに、だから労働分配率は「人件費/売上総利益」で計算するのです。

さて、この事実を単なる知識ではなく経営に活かすことが大切だと思います。

その方法は、人件費が売上総利益と相関関係があるとすれば、この2つをセットで考えるということです。

つまり、来期の売上総利益の目標なり見通しを考える際に、同時に「人件費がいくら増えるか」を考えることだと。

逆に、売上総利益の目標だけだと、社員さんにとって自分事になりづらいです。

多くの場合、口にはしませんが「仕事が大変になるから、社長には低い目標を言って欲しい」と願います。

売上総利益に指針を置くと、社長と社員さんの望みが統合され組織力が上がるだけでなく、高付加価値の経営に向かいやすくなります。

人件費は売上総利益で算出を。

それでは今日も素敵な1日をお過ごし下さい!

【4/21開催 業績に連動した賃金制度で組織に活力を!】

✓自発性と創造性、チームワークが高まる。

✓目標を100%自分事と捉える

✓会社も社員さんも儲かる

制度を学ぶだけでなく、制度の「使い方」をゲームで体験し学びます。

みんなで知恵を出し協働して業績を上げ、賃金が上がる楽しいゲームですよ。

↓詳細は下のバナーから。